Uitgangspunten van beleid

- Coalitieakkoord 2014-2018 'Met de stad!':

in het coalitieakkoord zijn afspraken gemaakt die met ingang van 2015 zijn doorgevoerd;

- Algemene regel: alle belastingen, heffingen, leges en parkeertarieven worden jaarlijks met maximaal de inflatie (CBS consumentenprijsindex) verhoogd. De toegepaste verhoging voor 2015 is 1,5%

Uitgangspunten tarieven 2015

Evenwichtige lastenverdeling tussen burgers onderling (draagkracht)

De gemeenteraad heeft in het Coalitieakkoord 2014-2018 afspraken gemaakt over de lokale lastenontwikkeling. De tarieven voor de inwoners zijn op meerdere fronten onder de loep genomen. Afspraken op het gebied van de OZB leiden bijvoorbeeld tot een andere verdeling van lasten voor eigenaren en gebruikers van onroerend goed, waarbij de totale belastingopbrengst voor de gemeente gelijk blijft.

De instrumenten die Arnhem hiervoor inzet zijn:

- de grondslag van de belastingen;

- de OZB en de rioolheffing hebben met de WOZ-waarde een grondslag met een lasten verdelende werking. Zo geldt voor eigenaren van woningen en bedrijfsgebouwen en huurders van bedrijfsgebouwen: ‘hoe hoger de waarde van de woning / het gebouw, hoe hoger de te betalen belasting’;

- kwijtschelding van gemeentelijke belastingen.

De gebruiker betaalt

Bij de afvalstoffenheffing wordt een relatie gelegd tussen de mate van gebruik en de belasting die iemand betaalt. Daarom werkt de gemeente bij de afvalstoffenheffing met twee tarieven voor particulieren, één voor eenpersoonshuishoudens en één voor meerpersoonshuishoudens.

Kaders voor afzonderlijke belastingen

In het Coalitieakkoord 2014-2018 zijn afspraken over afzonderlijke belastingen gemaakt die vanaf 2015 zijn doorgevoerd:

- parkeertarieven: om de leefbaarheid van de stad te vergroten zijn de parkeertarieven aangepast;

- het aanschaffen van identiteitskaarten is goedkoper geworden;

- de precariobelasting en toeristenbelasting zijn afgeschaft.

Belangrijke ontwikkelingen 2015

Met ingang van 2015 is het volgende stelsel ingevoerd:

- de rioolheffing voor woningen en niet-woningen wordt, zonder de totale opbrengst te veranderen, voor 50% geheven bij de eigenaren in plaats van de gebruikers. Vanuit het principe “de vervuiler betaalt wordt onderzocht of de tarieven gedifferentieerd kunnen worden op basis van het feitelijk gebruik van het rioolstelsel;

- de afvalstoffenheffing wordt voor 90% kostendekkend gemaakt onder gelijktijdige verlaging van de OZB woningen met eenzelfde totaalbedrag;

- de toeristenbelasting en de precariobelasting zijn afgeschaft. De oorspronkelijke baten worden opgebracht door verhoging van de OZB niet-woningen;

- de OZB niet-woningen wordt zodanig verdeeld dat de eigenaren 75% en de gebruikers 25% van het totale volume opbrengen. Het effect van deze maatregel wordt een jaar na de invoering geëvalueerd;

- in het kader van lastenverlichting naar inwoners wordt vanaf 2015 voor een Identiteitskaart alleen de verplichte afdracht aan het Rijk in rekening gebracht. De gemeentelijke opslag is volledig verdwenen. Daarbij geldt als voorwaarde dat de aanvrager nog geen identiteitskaart of paspoort heeft of dat het eerder verstrekte identiteitsbewijs binnen een half jaar verloopt.

Opbrengsten 2015 van de lokale heffingen

Onderstaande tabel geeft inzicht in de opbrengsten van de gemeentelijke belastingen en heffingen,

afgezet tegen de begroting 2015.

Omschrijving | Begroting | Realisatie | Afwijking |

|---|---|---|---|

2015 | 2015 | ||

Bedragen x € 1.000 | |||

Belastingsoorten | |||

Onroerend Zaakbelasting | 50.045 | 48.434 | -1.611 |

Afvalstoffenheffing | 14.631 | 15.105 | 474 |

Rioolheffing | 15.600 | 15.353 | -247 |

Overige belastingen | 54 | 77 | 23 |

80.330 | 78.969 | -1.361 | |

Overige heffingssoorten | |||

Parkeerbelasting | 6.074 | 6.809 | 735 |

Leges burgerlijke stand | 2.261 | 2.600 | 339 |

Bouw- en sloopvergunningen | 3.187 | 4.771 | 1.584 |

Overige heffingen | 1.520 | 1.289 | -231 |

13.042 | 15.469 | 2.427 | |

Totaal | 93.372 | 94.438 | 1.066 |

Toelichting

- Onroerend Zaakbelasting en rioolheffing

De afwijking tussen begroting en realisatie van de onroerend zaakbelasting en de rioolheffing is in 2015 relatief groot. Enerzijds heeft dit te maken met de inschatting van de waardeontwikkeling bij het vaststellen van de tarieven. De waarde van niet-woningen is door de feitelijke herwaardering op een lager niveau uitgekomen. Anderzijds wordt de afwijking veroorzaakt door een hogere leegstand bij niet-woningen;

- Afvalstoffenheffing

De hogere opbrengst op de afvalstoffenheffing is ten eerste toe te schrijven aan de reguliere groei van het aantal huishoudens. Een tweede oorzaak voor de stijging van de opbrengst is dat sinds 2015 kamerbewoners aangeslagen worden die hun woning huren van woningbezitters;

- Bouw- en Sloopleges WABO

In 2015 is er sprake van een groot voordeel op bouwleges WABO. Deze legesopbrengsten zijn uiteindelijk € 1.6 miljoen hoger dan begroot en zijn voornamelijk te danken aan de oplevering van grote projecten. Hier tegenover staat een niet-gerealiseerde taakstelling ODRA van € 1.330 miljoen, waardoor er per saldo een voordeel is van € 283.000.

Lokale lastendruk en kwijtscheldingsbeleid

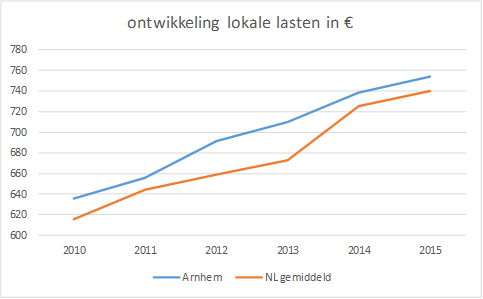

Ontwikkeling lokale lastendruk in landelijk perspectief

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (Coelo) meet jaarlijks de lokale lastendruk van de Nederlandse gemeenten. De indicator 'woonlasten meerpersoonshuishouden' geeft inzicht in de ontwikkeling van de Arnhemse woonlasten in relatie tot die van de overige gemeenten. De indicator bestaat uit de OZB, de afvalstoffenheffing en de rioolheffing.

NB: De door Coelo berekende cijfers wijken iets af van de door Arnhem gehanteerde cijfers. Het verschil zit in het gehanteerde begrippenkader voor onroerend-zaakbelasting voor een 'gemiddelde' woning.

Kwijtscheldingsbeleid

Inwoners van Arnhem komen in aanmerking voor kwijtschelding als het zogenaamde gecorrigeerde inkomen lager uitvalt dan 100% van het bijstandsniveau. Arnhem kiest met het hanteren van een bovengrens van 100% van het bijstandsniveau voor de maximale invulling van het kwijtscheldingsbeleid die de wet biedt. In 2015 is in totaal € 2,18 miljoen kwijtgescholden.

Overzicht kwijtschelding | Begroot | Realisatie | Afwijking |

|---|---|---|---|

2015 | 2015 | ||

Bedragen x € 1.000 | |||

Afvalstoffenheffing en rioolheffing | 2.150 | 2.180 | -30 |

Totaal | 2.150 | 2.180 | -30 |

Overzicht soorten belasting/heffing met korte toelichting

Onroerende zaakbelasting

Betreft een belasting voor het in eigendom hebben van onroerende zaken in de gemeente Arnhem.

De grondslag van de belasting is de WOZ-waarde van de woning of niet-woning. Het geldende tarief voor eigenaars van woningen of eigenaars en gebruikers van niet-woningen is gebaseerd op een percentage van de WOZ-waarde. De belasting wordt via een aanslag opgelegd aan iedereen die op 1 januari van het belastingjaar eigenaar of gebruiker is van een onroerende zaak.

Afvalstoffenheffing

Betreft een heffing voor het inzamelen en verwerken van huishoudelijke afvalstoffen. De heffing wordt via een aanslag opgelegd aan iedereen die op 1 januari van het belastingjaar gebruiker is van een woning (waarvoor een verplichting tot inzamelen geldt). De grondslag voor de heffing is het aantal inwoners (betreft twee categorieën: eenpersoons- of meerpersoonshuishouden). De heffing is een tijdvak-belasting en komt in aanmerking voor de ontheffingsregeling. Bij verhuizing naar een woning binnen of buiten Arnhem wordt ontheffing verleend voor de resterende volle maanden, dat de inwoner verhuisd is. Zodra er nieuwe bewoners ingeschreven worden, ontvangen deze bewoners een aanslag afvalstoffenheffing voor de resterende maanden.

Parkeerbelasting

Betreft een belasting voor het parkeren van een voertuig op een plaats waar volgens de belastingverordening parkeerbelasting verschuldigd is. De grondslag is de duur van het parkeren. De parkeertijd maal het tarief bepaalt de hoogte van het bedrag. De belasting wordt geheven door in te loggen op een centrale computer via een GSM, het kopen van een parkeerticket of een parkeervergunning.

Roerende zaakbelasting

Betreft een belasting voor het in eigendom van roerende zaken, zoals woonboten in de gemeente Arnhem.

De grondslag van de belasting is een percentage van de RZB- waarde. De belasting wordt via een aanslag opgelegd aan iedereen die op 1 januari van het belastingjaar eigenaar of gebruiker is van de roerende zaak.

APV-Leges

Leges zijn vergoedingen voor het genot van diensten of producten, die de gemeente levert. Dat zijn bijvoorbeeld paspoorten, uittreksels uit registers, vergunningen e.d. Daarbij geldt dat de totale opbrengst van de leges niet hoger mogen zijn dan de kosten die de gemeente voor het geheel van de legesplichtige diensten of producten maakt. De leges worden in rekening gebracht bij de aanvrager van de dienst of het product. Voor sommige leges geldt een wettelijk maximum tarief (bijvoorbeeld voor paspoorten).